提交需求

赛事与广告咨询合作,请填写需求表单,我们会在第一时间与您联系!

0/20

0/200

在旗下的微保已经拿到了保险代销牌照的背景下,通过互联网技术和大数据挖掘,可以与保险公司开展更深度的合作,给用户提供优选的保险产品。

公司一直希望在互联网金融领域有更广的拓展。在旗下的微保已经拿到了保险代销牌照的背景下,通过互联网技术和大数据挖掘,可以与保险公司开展更深度的合作,给用户提供优选的保险产品。车险在我国财产保险保费中比重最大,但目前中国的车险同质化比较严重,无法区分不同用户的用车风险;获客渠道也比较单一,大部分情况都是通过电话销售,传统保险多层代理体系层级较多,车险的销售成本比较高。车险在传统的环境中,除了理赔提供的服务不够丰富,用户对车险的粘性也不够高。所以我们也希望通过互联网+改变传统车险的现状。

为了更好的理解用户保险需求,微保联合腾讯用户研究与体验设计部(CDC)成立了互联网保险用户体验联合实验室。希望通过实验室进行合作,去研究用户对保险的态度,习惯和行为,为保险互联网化提供后续指导方向。

车险作为一个周期性的险种,传统保险电话销售的占比非常大,线下车险已经比较成熟,一个电话就可以完成车险购买,非常简单。所以现状是大多数用户习惯于在线下购买车险。

微保是一个刚刚成立的保险企业,未建立起完善的车险平台,现阶段还需要和保险公司合作,通过微信去代销保险公司已有的车险产品,这些产品本身差异度比较小。但是互联网的发展也给车险带来新的机遇,它有更透明的渠道,更低的渠道成本。面对用户固有习惯和同质化产品,如何打破用户固有习惯,发挥我们优势吸引用户线上购买车险,这是我们面临最艰难的挑战,也是对车险重新洗牌的一个过程。

我们通过问卷调研,深度访谈,案头研究做了大量的定性和定量研究,采集了大量的用户需求。

有了这些用户需求后,我们根据不同阶段的目标,将产品周期分为“获客”-“转化”-“留存”三个阶段。围绕这三个阶段确定影响车主转化的潜在用户关键行为内容。例如,在获客阶段,保费的价格是影响用户最重要的动机,其次是理赔服务、礼品、品牌等。通过梳理用研报告,我们将影响用户行为的缺口进行了汇总。

我们了解到任何一个人的行为都是因为个人的特定人格和他所处情境共同作用的结果。因此我们所做的行为并不完全是自己主动选择的,而是在社会情境和个人因素的双重作用下产生的。心理学家福格教授提出影响行为发生的模型,他指出“如果需要用户改变行为习惯,要有三个要素”并且用一个等式来简化了模型:

其中B是Behavior行为,M是Motivation 动机,A是Ability能力,T是Triggers触发器。纵轴是动机,如果个体缺乏动机就会落在纵轴上较低的位置。横轴是能力,如果个人从事某个行为的能力较差,则落在横轴的左侧。有了用户的行为缺口,我们将它们按照能力,动机,触发器去匹配我们车险的产品,可以得到我们在现阶段可以发力的点。

产品从0到1不断完善是一个过程。当我们对目标群体诉求有了一定的了解,找到了提高车险行为转化的机会点后,挑选出适合现阶段的机会点,并将其转化成设计机会点,确立设计方向后就针对性的开展我们的设计了。

在获客阶段——我们利用用户的动机,吸引潜在的用户。

引导页是用户进入车险产品的第一页面,我们希望用户能够快速录入个人信息进入到报价环节。在设计第一版本时,我们希望通过轻量的banner,重点突出下面部分操作区域,但是测试中我们发现用户会觉得要录入身份信息非常麻烦,不愿意填写,所以需要有强有力的动机去让用户完成报价行为。

在梳理动机过程中我们发现,同家保险公司续保和车险的价格优势是最能触发用户报价行为的两个动机,所以在没有改变录入形式的基础上,突出我们卖点以及福利等用户动机,优化方案输出了第三,第四版本。在这两个版本中,强化运营部分的视觉冲击,让用户感知到在线上购买车险,不仅流程简单,还可以享受较低的价格,理赔安心,同时也有腾讯信用背书,用户可以降低心里门槛,激发他们查看车险报价。

在转化阶段——需要提供持续的动机刺激,促进转化。

当用户进入订单详情后,虽然转化的机率很大,但是用户还是有可能流失,这里需要给用户提供持续的动机,促进转化。我们发现市面上车险价格的差异主要是提供的车主福利不同。用户作为老司机,在同家公司续保每年的车险投保不会有太大的变动,基本上很稳定。所以除了价格之外,车主福利也是我们需要突出展示的。由于不同价格返回的礼品不一样(由于相关保险政策,不宜展示具体礼品金额)在方案详情页上,我们会突出礼包方案以及相关特色服务,并且在礼包信息部分,设置了调整礼包品类的入口,便于用户对礼包的调整,通过礼包的吸引用户最终转化。

投保详情页是用户决策前最后的一个页面,用户最终要决定是否接受该方案。所以在页面布局较于报价页,顶部用色块突出用户需要确认内容,引导重点关注。除了价格优势,我们可以提供的还有礼包和服务,需要让用户明确的感知到这两块内容的差异,所以在设计方案上采用浅色色块暗示礼包信息可点击,点击后能够查看更加详实的相关信息;服务则采用图标元素,做到相似信息的差异化区分。利用从众心理,通过详细真实的用数据增加社会认同,提高微保产品的信任度。

在留存阶段——需要提供持续性的保障,为留存提供新动机。

车险和其他商品的最大的差异就是用户买了之后并不是立即可以使用,而是买一个未来服务。在未来服务使用过程中会有很多新的动机产生,同时对用户的能力也会有新的要求。但是用户在当下无法体验到,只有未来遇到问题时才可以有机会去体验,所以这个体验的好坏会直接影响到用户的粘性,我们可以改善体验,从而让用户留存下来。但是微保作为一个新保险平台,是一个全新搭建的过程,不可能所有的体验现在都可以去优化。

我们通过图二可以看到理赔时用户最关心的内容,线下理赔都有对应的保险公司提供,他们各自将比较简单的快案报撤移动化,所以我们对接的线上体验并不是很友好。为此我们多做了一步,为保险公司在微保上提供高复用的模板设计。通过这套模版一方面可以统一把控设计体验,一方面也可以尽可能的满足保险公司。

当用户通过验证后,我们希望给用户呈现的方案一目了然。我们将车辆信息、方案信息、以及报价信息进行整合,满足用户在一屏内看到。作为产品最核心的页面(类似宝贝详情页),由于我们面对是已经购买过车险的用户,所以在险别信息展示上,我们并有没有做太多的包装。而是将方案页与报价进行结合,让用户更加直观的进行对比。

报价页是整个车险最核心的页面,也是转化用户关键性页面。前期通过对大量车主访谈得知,车险区别于其它险种它更像一个标准化商品,车主对于车险有着比较充分的理解。基于以上情况我们在页面设计做了以下几点的侧重:

1、在页面信息量较大的情况下,克制的使用装饰性元素,通过信息本身来构建整个页面。大字体、背景色块分割方式去分割信息模块。卡片式的形式加强模块的点击感。

2、在影响用户决策关键处用标签、色彩、图标的方式引导用户决策。对于大多数用户而言希望对比今年与去年的相同方案的保费差别。所以当用户选择了去年相同方案的时我们会做出提示,通过标签提示投保方案具体情况,以方便用用户进行比较。除此之外我们还会有针对投保方案不同情况作出相对应的文案提示。

在保险公司报价模块,用加粗且突出色彩的字体,吸引用户关注报价的最关键信息——金额。并且采用图标的形式强调不同的赠品。再结合保险公司特点标签,帮助用户在在选择过程中做出选择判断。

通过这一系列的方法,我们希望通过设计手段,帮助产品降低用户的使用成本,从而提高漏斗转化率。

当用户被动机吸引进入车险页面,有一系列的身份信息需要用户输入或确认,较高的操作门槛它关系到用户是否有意愿进行接下来的操作。每个用户因为出险情况不同,导致下一年车险报价会有较大差异。线下这部分的工作由保险公司完成信息录入。但是线上无法规避身份验证的流程,只有通过身份验证后保险公司才可以提供准确的报价。但是目前友商也是需要输入大量用户信息和复杂的车辆信息,例如车架号等等,用户需要花费的时间和人力成本比较大。

如图所示,这么多的步骤一定会影响到车险的购买转化率,这里转化率更多的是因为用户的能力决定的。我们和产品一致都认为在这里一定要尽可能降低用户的能力门槛,利用一切可利用的技术,例如利用微信本身的身份验证体系进行验证,然后再用验证得到的身份信息和保险公司留存的脱落、续保大数据匹配。减少用户的输入时间和人力成本。同时,微信账户体系的运营也能增强用使用的安全感。

网上买那要说没有担心肯定不可能,首先是一个网络它的背后是什么,我主要担心这个,它的品牌,具体别的都好说。品牌这件事情还蛮重要的。”——北京 杜先生 26岁

内容源自:2018互联网保险行业大调研用户

(1)、结合信用背书强化产品的可信度

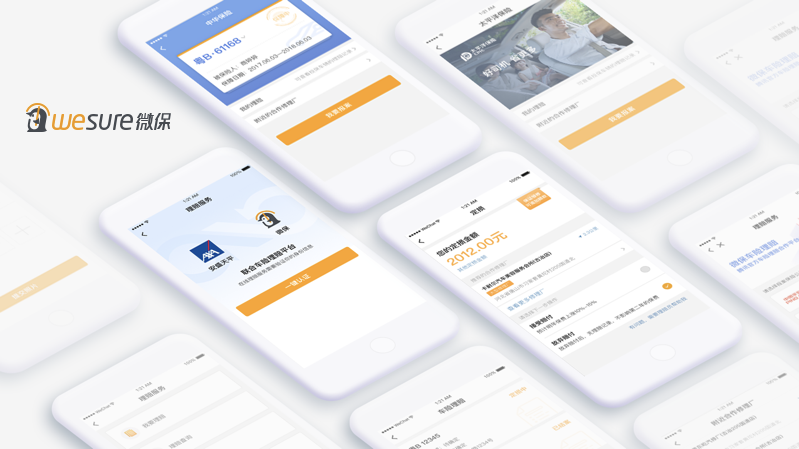

品牌是用户首次接触全新产品时的重要记忆点。结合信用背书,让二者产生连接,增强产品的可信度。在不同的场景下重复的曝光,强化形象在用户心中的建立。第一版首页设计,通过大色块对比的方式,突出品牌吉祥物,引导关注头部信息,让用户明确感知微保与腾讯之间的关系,增强选择下面部分产品入口的入感。

(2)、延续品牌视觉语言,提高用户认知

界面主色调沿用了“微保橙”与品牌色形成呼应。由于保险没有实体产品,为了让用户明确区分不同的险种(财产险、人寿险、意外险、健康险等),通过设定不同险种的主题色,从视觉上帮助用户区分各类险种。

icon设计上,延续logo的设计风格,采用橙、黑两色的图标的形式。主色+辅色的形式,在突出品牌色的在用户侧的印象,线性简单色彩结合简洁的图形,避免页面当中过多的视觉形式造成干扰,画面更加统一。视觉风格与品牌元素风格高度一致。

(3)、统一的插画形式凸显产品品质

吉祥物是除logo以外能够强化用户对品牌记忆的一个重要因素。在产品详情介绍、运营等场景下使用插画的方式,将吉祥物结合到其中,帮助用户理解产品、活动内容的同时能够感知到“微保”品牌的印象。再此情况下,标准化输出吉祥物形象,在用户能够保持一致的形象感受。设定了标准造型的基础上对其它人物、场景风格进行了探索。通过概念稿的方式,确定产品平台插画的设计风格,保障不同设计师在协同合作过程中能够有较为一致的风格输出。

(4)、定义图像风格,提高企业形象曝光

为了摆脱传统保险呆板摆拍的画面感,我们定义了图片使用调性。采用真实场景结合虚拟形象形式、增加画面故事性的手段,加强画面的代入感,提高图片的识别度。

(5)、保持不同场景下视觉风格一致

除了小程序以外,在其它场景的设计,也遵循统一的视觉表现形式言。让用户在不同渠道看到一致的体验感受。

车险与其他险种相比,是一个比较复杂,并有一定门槛的险种。特别是线下的流程已经非常成熟的情况下,如何能够转变用户购险习惯,用手机线上购买车险是我们这次设计探索的主要目的。利用合理的设计方法,突出产品优点,提升产品转化率是我们最终的设计目标。

除此之外,品牌作为影响用户决策的重要因素之一,在新产品上也需要得到体现,一致的视觉体验能够很好帮助用户建立品牌印象,独特的视觉语言能够帮助产品从竞品中脱而出。通过这些方式,在产品受到业务和监管政策不断变化的影响下,可以帮助设计侧找到更多机会点,在有限的条件下尽力做到最好,达到我们最终的设计目标。

感谢你的阅读,本文出自 Tencent CDC,转载时请注明出处,谢谢合作。

Powered by Froala Editor

腾讯用户研究与体验设计部,简称CDC

32

作品

4145

粉丝

3

关注

大牛,别默默的看了,快登录帮我点评一下吧!:)

登录 立即注册